阵痛与晨曦交汇,2026年能否走出谷底?

作家 | beyond

剪辑 | 小白

要是你温顺新动力赛说念,尤其是锂电板这块,那“隔阂”这个词你一定不生疏。看成电板四大主材之一,隔阂的性能平直决定了电板的安全性和能量密度。而在国内,星源材质(300568.SZ,公司)是这个边界绕不开的名字。

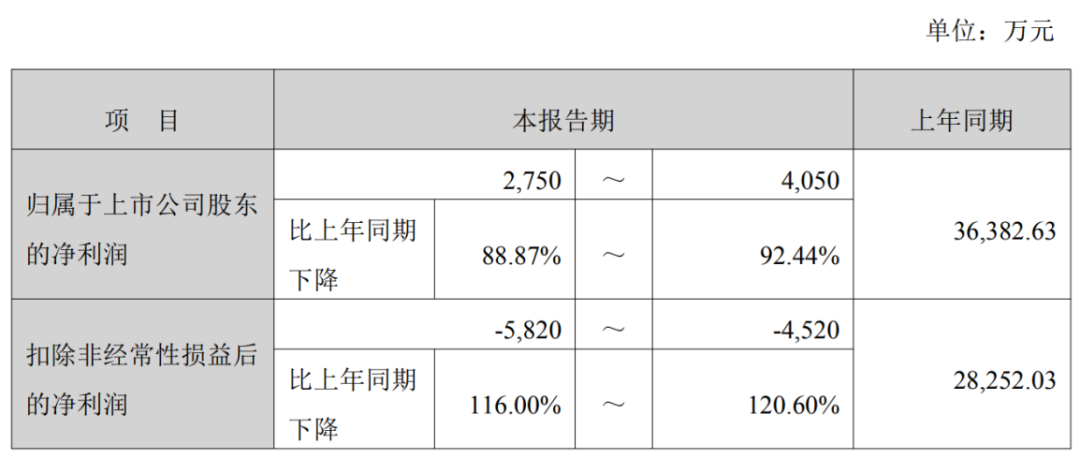

不外,这家也曾的优等生,最近的日子不太好过。2025年的功绩预报让东说念主大跌眼镜:全年归母净利润预测惟有2800万到4000万,同比暴跌近90%。

一家全球出货量第二的龙头,何如就一会儿“不赢利”了?

(开端:公司2025年功绩预报)

这到底是公司我方出了问题,照旧整个行业齐在渡劫?咱们鸠合公司最新情况,来好好聊聊。

行业逻辑没变:需求依然重生,但价钱战打惨了

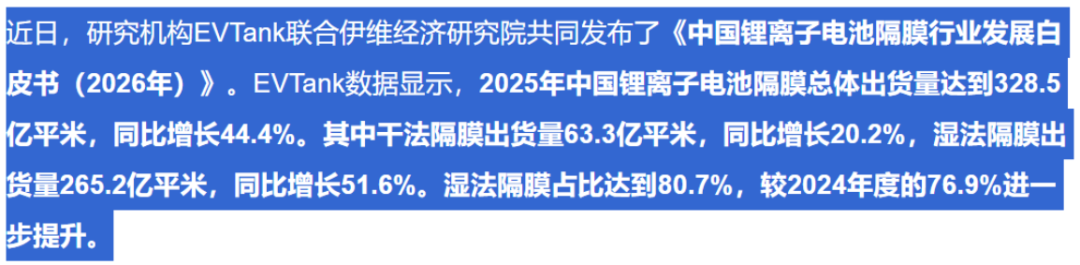

2025年,中国锂电隔阂出货量冲到328.5亿浅显米,同比增长44%,需求小数没熄火。新动力汽车卖爆了,储能阛阓更是翻着跟头往高涨。按理说,上游材料商应该躺着赢利才对。

(开端:EVTank)

但问题出在供给端。前两年行业扩产太猛,2024年天下还在打价钱战,隔阂价钱跌得六亲不认。到了2025年上半年,全行业惟有两成企业能盈利,盛大齐在盈亏线上叛逆。

天然下半年跟着需求回暖,产能哄骗率运转回升(四季度湿法隔阂产能哄骗率冲破80%),但价钱拓荒需要时刻。

GGII预测,2026年隔阂行业需求增速将显耀高于供给速率,行业供需端从宽松转向紧均衡,头部企业满产满销带动产能哄骗率飙升,2027年供需缺口隐现,供需花样变化也将进一步带动居品价钱回升。

(开端:亿欧官网)

2025年的成果便是:行业需求翻新高,但大盛大企业的利润表,依然很出丑。星源材质,便是其中的典型代表。

功绩“大变脸”:营收还在涨,利润却在降

来看星源材质2025年前三季度的收货单:营业收入还在增长(同比增长约14%),但赢利智商却急转直下。

公司前三季度归母净利润同比下滑67%,第三季度归母净利润同比下滑87%,第三季度单季扣非如故亏钱了。全年功绩预报更是惨淡,公司利润平直回到10年前的水平。

(开端:公司2025年三季报)

为什么营收涨、利润却没了?中枢原因有三点:

第一,居品卖不出价。隔阂价钱2025年上半年还在低位,公司毛利率被严重压缩。公司销售毛利率从2022年45%的高点,一说念跌到2025年第三季度的18%操纵,险些腰斩还不啻。

(开端:市值风浪APP)

公司在2025年功绩预报中示意:因阛阓竞争加重,公司锂电板隔阂居品的毛利率较上年同期有所下落。

(开端:公司2025年功绩预报)

第二,国际膨胀的“阵痛”。星源材质这几年拚命在国外建厂,瑞典、马来西亚、好意思国全面着花。这是功德儿,为了侧目营业壁垒,也为了迫临客户。但建厂要用钱,况且是花大钱。

2025年前三季度,公司成本开支高达29亿元,但计较性现款流净额惟有5.4亿元,导致遮掩掉成本开支后,开脱现款流持续为负。

新建基地的折旧、财务用度全算进成本里,但产能还没填塞开释,相配于“只干涉、不产出”,公司的利润天然被吞吃。

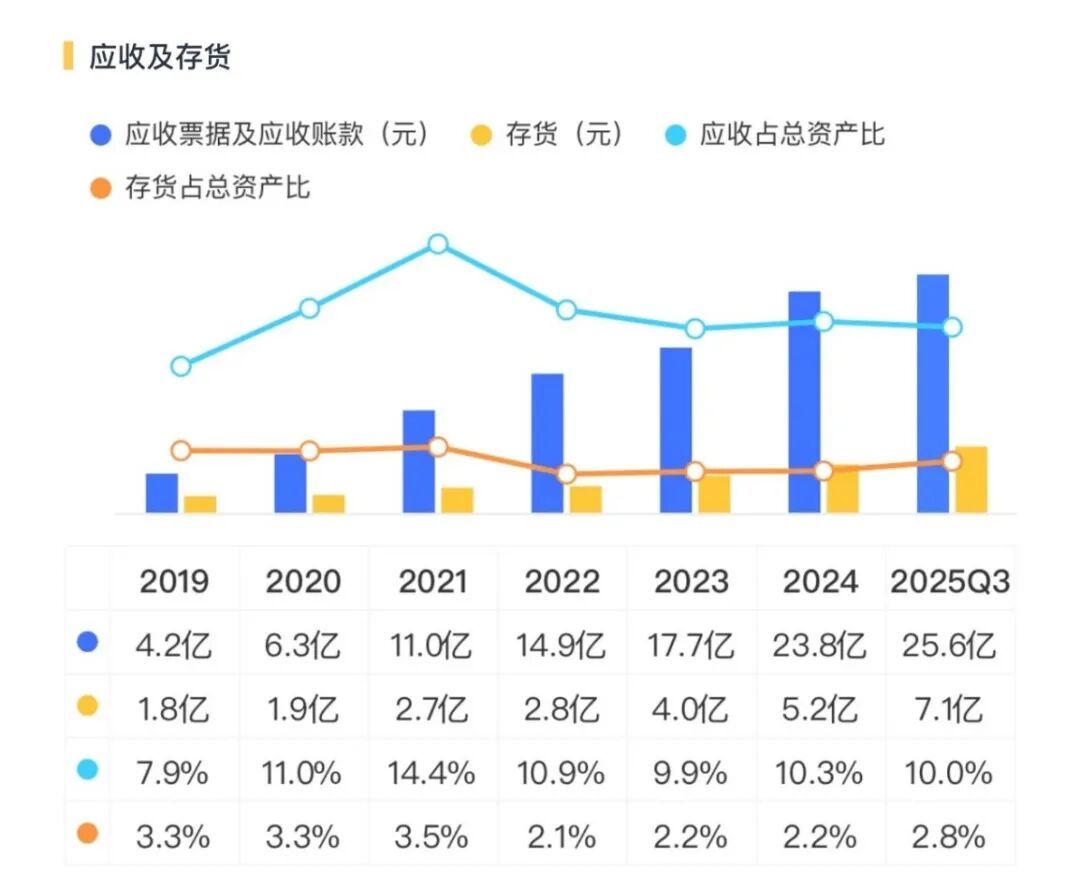

第三,存货压力上升。终结2025年三季度末,公司存货达到7亿元,星空体育比岁首多了37%。在高欠债膨胀的布景下,存货占用的每一分钱,齐在老到公司的现款流。

(开端:市值风浪APP)

中枢竞争力还在吗?

天然短期功绩惨淡,但星源材质的家底其实没伤到筋骨。

一是手艺全面。公司是国内少有的同期掌持干法、湿法、涂覆三大手艺的隔阂企业。公司干法隔阂全球出货量第一,湿法隔阂能作念到5微米超薄,全球出货量第二。

这种全手艺布局,让它能天真应酬不同需求——储能要干法(低廉、安全),高端车要湿法(薄、能量密度高),它齐能作念。

(开端:易投官网)

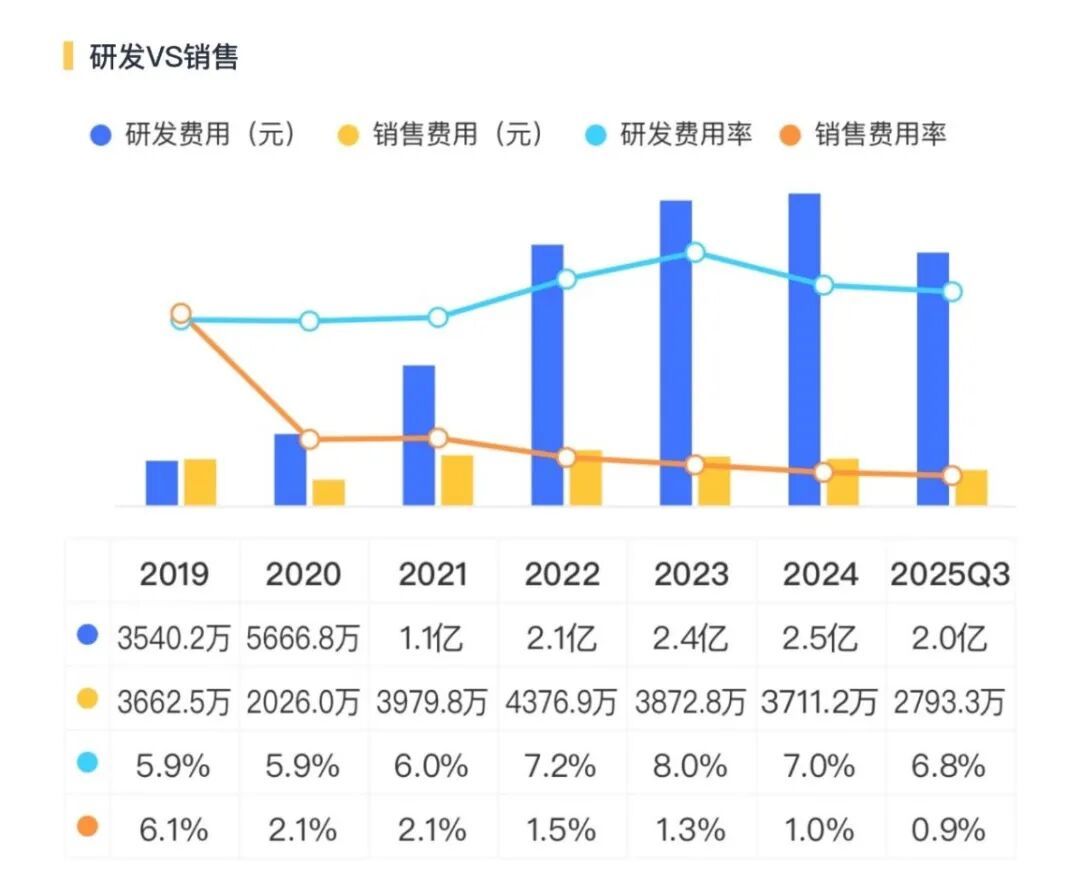

二是研发没降温。即便2025年功绩承压,公司三季度研发用度率依然保持在6.8%,高于恩捷股份、璞泰来等敌手。

(开端:市值风浪APP)

更重要的是,针对畴昔的固态电板(这东西可能澈底干掉传统隔阂),公司如故提前布局,作念了刚性骨架膜,还送给头部电板厂测试了。天然固态电板大限制商用可能还要几年,但提前卡位总比等死强。

三是客户够硬。宁德时期、比亚迪、LG新动力、群众……全球前十的电板厂,基本齐是它的客户。2022年还和群众签了永久供货契约。这种客户粘性,不是一朝一夕能设置的。

最大的风险:钱从哪来?

脚下星源材质最辣手的问题,不是手艺,不是客户,而是钱。

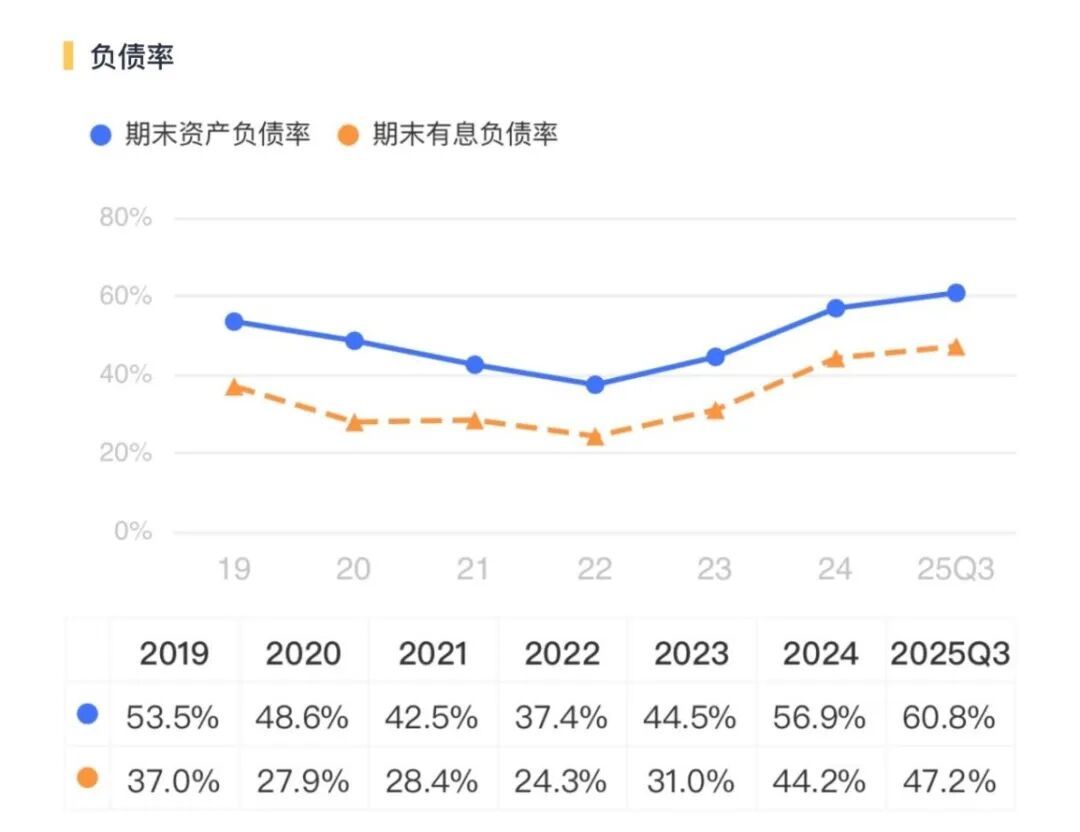

终结2025年三季度末,公司财富欠债率如故冲到60.8%,有息欠债率达到47.2%。一边是国际建厂还在大把烧钱,一边是主业赢利智商大降、开脱现款流持续忙碌。这种“失血”景况能撑多久,是个大问题。

(开端:市值风浪APP)

要是行业价钱战再来一波,简略国际形式投产不顺,公司的财务压力会进一步加重。到时候,要么靠融资续命,要么就得延缓膨胀节律。

站在2026年这个时刻点,星源材质有点像在走钢丝:底下是财务压力的幽谷,上头是行业回暖的晨曦。

好音问是,行业最坏的时候可能已过程去。2025年下半年运转,隔阂产能哄骗率回升,行业“反内卷”共鸣造成,价钱战有望糟塌。一朝价钱企稳回升,公司盈利会直采用益。

同期,公司的国际产能(马来西亚基地)要是顺利开释,不仅能孝敬增量营收,还能摊薄固定成本,改善利润率。加上5微米超薄隔阂、高端涂覆居品占比普及,居品结构也在优化。

坏音问是,这些齐需要时刻,而公司脚下最缺的便是时刻。2026年,咱们需要盯着几个重要目的:一是毛利率能不成环比回升,二是计较现款流能不成转正,三是马来西亚工场的投产进程。

这三个目的要是同期向好,那星源材质的“至暗时刻”可能就真实昔时了;要是持续恶化,那故事可能得换个讲法。

星源材质的故事,是一个典型的手艺龙头在行业周期和膨胀计策双重挤压下的“阵痛样本”。它的基础底细还在,手艺没问题,客户没问题,主意也没问题。问题在于,它能否在资金链承受极限之前,等来行业回暖的春风。

关于平庸投资者来说,这家公司咫尺属于“高难度博弈”——左侧布局需要信仰星空体育(StarSports)官方网站,右侧阐明需要耐烦。2026年,可能是决定它畴昔五年荣幸的重要一年。

澳门大阳城官网(SuncityGroup) 备案号:

备案号: